こんにちは。M&Cパートナーコンサルティング代表の村上佳子です。

今回は、外来・在宅ベースアップ評価料(Ⅰ)だけではなく、評価料(Ⅱ)、入院ベースアップ評価料、そして賃上げ・物価上昇支援事業まで含めて、医療機関ごとの対応ポイントを整理します。

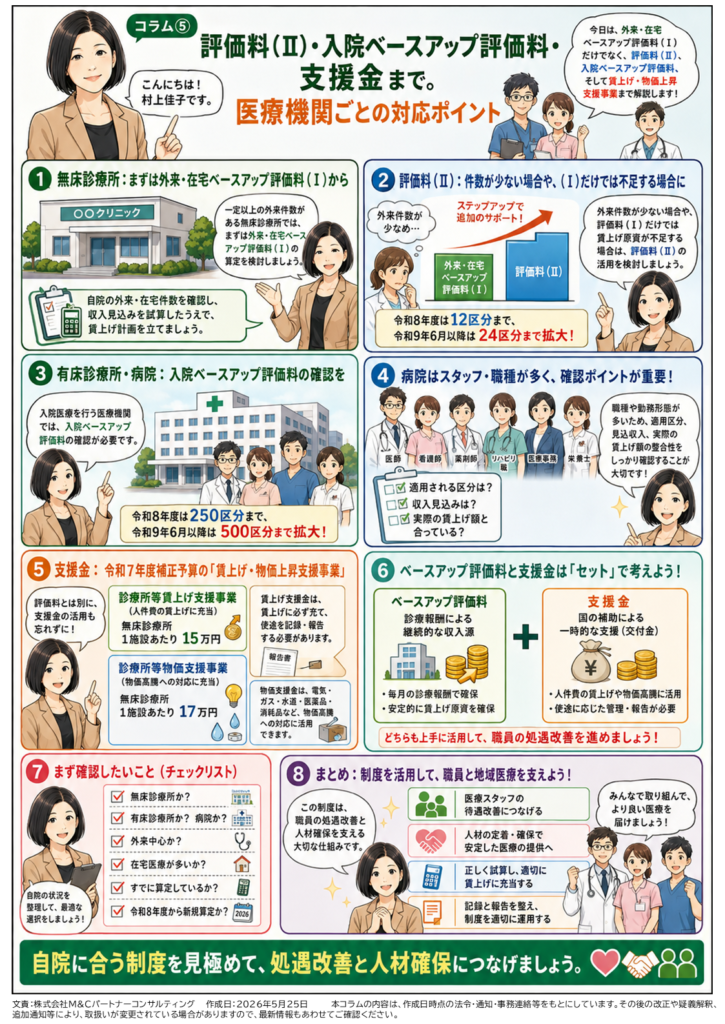

まず、無床診療所で外来患者数が一定数あるクリニックの場合は、外来・在宅ベースアップ評価料(Ⅰ)が中心になります。多くの外来中心のクリニックでは、まずこの評価料を正しく届け出て、評価料収入の見込みと、職員さんへの賃金改善の方法を整理することが第一歩です。

一方で、外来患者数が少ない医療機関や、職員数に対して評価料(Ⅰ)だけでは十分な賃上げ原資にならない医療機関では、外来・在宅ベースアップ評価料(Ⅱ)の検討が必要になる場合があります。厚生労働省の資料では、外来・在宅ベースアップ評価料(Ⅱ)は令和8年度に12区分まで、令和9年6月以降は24区分まで拡大するとされています。

つまり、評価料(Ⅰ)は基本部分、評価料(Ⅱ)はそれだけでは賃上げ原資が不足する場合の追加的な仕組み、と考えると分かりやすいと思います。

次に、病院や有床診療所です。入院医療を行っている医療機関では、入院ベースアップ評価料の確認が必要です。令和8年度改定では、入院料における賃上げ対応として、令和6年度改定の入院ベースアップ評価料に相当する分、賃上げ余力の回復・確保分、新たな賃上げ目標に対応する入院ベースアップ評価料の見直しが組み合わされています。また、入院ベースアップ評価料は令和8年度に250区分まで、令和9年6月以降は500区分まで拡大されるとされています。

病院の場合は、職員数も多く、職種も幅広いため、外来中心のクリニックよりも確認すべき事項が多くなります。どの区分になるのか、評価料収入がどの程度見込めるのか、実際の賃金改善額と整合するのかを、丁寧に確認する必要があります。

また、診療報酬とは別に、令和7年度補正予算による「医療機関等における賃上げ・物価上昇支援事業」も確認しておきたいところです。厚生労働省によると、診療所等賃上げ支援事業では、無床診療所は1施設あたり15万円、診療所等物価支援事業では、無床診療所は1施設あたり17万円とされています。賃上げ支援事業は、給付金を賃金改善に充て、その結果を都道府県に報告する必要があります。一方、物価支援事業は、診療等に必要な経費の物価上昇へ対応するための給付金です。

ここで大切なのは、ベースアップ評価料と支援金を別々に見るのではなく、合わせて考えることです。

ベースアップ評価料は、診療報酬として継続的に賃上げ原資を確保する仕組みです。一方、支援金は、物価上昇や賃上げへの対応を支える給付金です。それぞれ性格が違いますので、医院の資金繰りや給与設計の中で、どのように位置づけるかを整理しておく必要があります。

先生方にまず確認していただきたいのは、自院がどの制度を使えるのか、ということです。

無床診療所なのか。

有床診療所なのか。

病院なのか。

外来中心なのか、在宅医療が多いのか。

すでにベースアップ評価料を算定しているのか、令和8年度から新たに算定するのか。

この違いによって、対応は変わります。

令和8年度のベースアップ評価料は、職員さんの処遇改善と医療機関の人材確保を支える大切な制度です。算定できるものはきちんと算定し、職員さんへの還元につなげる。そのうえで、記録と報告をしっかり整える。

これが、今回の改定への実務対応の基本だと思います。