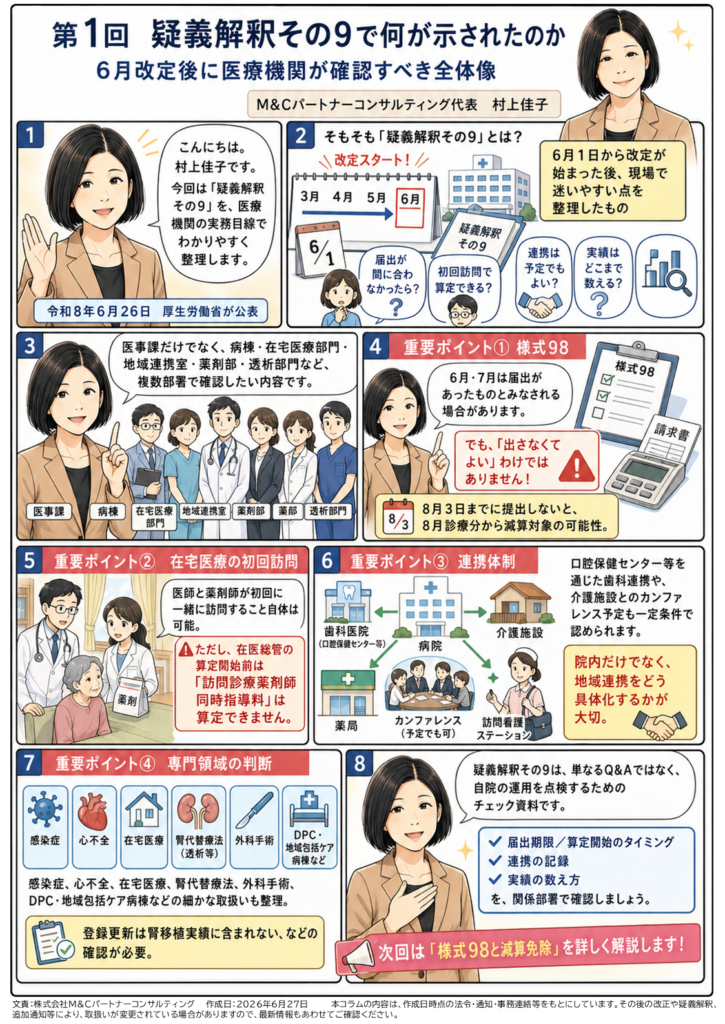

こんにちは。M&Cパートナーコンサルティング代表の村上佳子です。

今回は、令和8年度診療報酬改定に関する「疑義解釈その9」について、医療機関の実務目線でお話ししていきます。

疑義解釈その9は、令和8年6月26日に厚生労働省から示されたものです。

今回の内容を一言でいうと、

「6月1日から改定が始まった後、現場で迷いやすいところを整理したもの」

と考えるとわかりやすいと思います。

令和8年度改定は、6月施行です。

つまり、3月に告示や通知が出て、4月・5月で準備を進め、6月1日から実際に新しい点数や施設基準が動き始めた、という流れです。

ところが、実際に運用が始まると、現場ではいろいろな疑問が出てきます。

たとえば、

「届出が間に合わなかった場合はどうなるのか」

「初回訪問のときに算定できるのか」

「連携体制は、まだ実績がなくても予定があればよいのか」

「施設基準の実績には、どこまで含めてよいのか」

「DPCや地域包括ケア病棟にまたがる場合、どの入院料の考え方で算定するのか」

こうした、かなり実務的な疑問に答えているのが、今回の疑義解釈その9です。

今回の疑義解釈は、医科だけではありません。

医科診療報酬点数表関係、看護職員処遇改善評価料・ベースアップ評価料関係、DPC、医科・歯科共通、歯科、調剤、訪問看護療養費関係まで、幅広く整理されています。

そのため、病院の医事課だけが読めばよい、というものではありません。

病棟、在宅医療部門、地域連携室、薬剤部、透析部門、歯科連携を行う部署、訪問看護ステーションとの連携担当など、複数の部署で確認しておきたい内容です。

特に医療機関にとって重要なのは、次の4つです。

1つ目は、入院基本料等の減算免除に関する様式98の取扱いです。

これは病院や有床診療所にとって、かなり重要です。

令和8年3月31日時点で入院ベースアップ評価料を届け出ていた医療機関などについては、6月・7月診療分に限って、様式98の届出があったものとみなされる扱いが示されました。

ただし、ここで大切なのは、

「届出があったものとみなされる」

という話であって、

「様式98を出さなくてよい」

という話ではない、という点です。

8月3日までに様式98を提出しない場合は、8月診療分から入院基本料等の減算対象となるため、ここは必ず確認しておく必要があります。

2つ目は、在宅医療における医師と薬剤師の同時訪問です。

今回、訪問診療薬剤師同時指導料について、初回訪問時の扱いが整理されました。

初回の訪問診療時に、医師と薬剤師が一緒に訪問して共同で指導を行うこと自体は可能です。

ただし、その時点で在宅時医学総合管理料、いわゆる在医総管の算定がまだ始まっていない場合、訪問診療薬剤師同時指導料はその初回訪問時には算定できません。

算定できるのは、総合的な在宅療養計画を作成し、定期的な訪問診療を開始し、在医総管の算定を開始した際に併せて、という整理です。

これは在宅医療を行う医療機関だけでなく、連携する薬局にも関係します。

3つ目は、連携体制の考え方です。

口腔管理連携加算では、自治体の口腔保健センター等がコーディネーターとなり、地域の歯科医療機関につなぐ体制について、一定の条件のもとで連携体制として認められることが示されました。

また、協力対象施設入所者入院加算や介護保険施設等連携往診加算では、新たに協力医療機関となる場合、カンファレンスの日程が具体的に決まっていれば、届出時点で要件を満たすものとみなす、という扱いも示されています。

ここからわかるのは、令和8年度改定では、単に院内だけで体制を作るのではなく、地域の医療機関、介護施設、歯科、薬局、訪問看護との連携をどう具体化するかが、より重要になっているということです。

4つ目は、専門領域における算定判断です。

感染症、心不全、在宅医療、腎代替療法、外科手術、DPC、地域包括ケア病棟など、個別の診療領域に関する疑義も示されています。

たとえば、クロストリジオイデス・ディフィシル感染症については、医学的に薬剤耐性の確認を要しない場合、薬剤耐性の確認以外の要件を満たせば加算対象として差し支えないとされました。

また、腎代替療法診療体制充実加算では、腎移植希望者としてすでに登録されている患者の登録更新は、「腎移植に向けた手続きを行った患者」には含まれないと明確化されています。

このように、今回の疑義解釈その9は、単なるQ&Aではありません。

医療機関にとっては、

「6月以降、自院の運用が本当に合っているかを点検するためのチェック資料」

として使うべきものです。

特に、届出期限、算定開始のタイミング、連携体制の記録、実績の数え方は、あとから返還や減算につながる可能性があります。

そのため、医事課だけで抱え込まず、関係部署と一緒に確認することが大切です。

今回の連載では、疑義解釈その9の中から、医療機関にとって特に実務影響が大きいテーマを6回に分けて整理していきます。

第2回では、入院基本料等の減算免除と様式98の扱いを取り上げます。

「減算免除処理されていると言われたから、様式98は出さなくてよい」と考えてよいのか。 ここは誤解が起きやすいところですので、丁寧に確認していきましょう。