こんにちは。村上佳子です。

前回は、令和8年度診療報酬改定における生活習慣病管理料の全体像についてお話ししました。

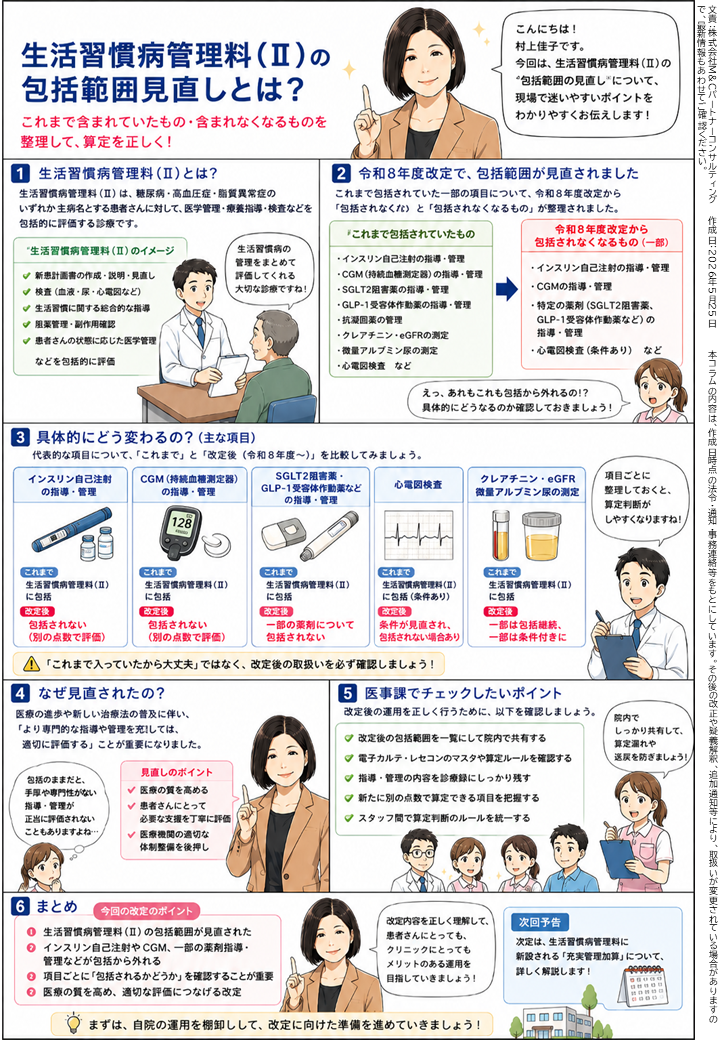

今回のテーマは、医事課の皆さんや院長先生からも質問が出やすい、生活習慣病管理料(Ⅱ)の包括範囲の見直しです。

生活習慣病管理料(Ⅱ)は、生活習慣病に関する総合的な治療管理を評価する点数です。ところが、これまでの現場では、「この患者さんには生活習慣病とは別に必要な医学管理もしているのに、生活習慣病管理料(Ⅱ)に包括されてしまい、別に算定できない」という場面がありました。

今回の改定では、この点が見直されています。

一言でいうと、生活習慣病の管理と、それ以外に必要な医学管理を、もう少し丁寧に切り分けて評価しようという方向です。厚生労働省の資料でも、生活習慣病管理料(Ⅱ)は生活習慣に関する総合的な治療管理を評価するものだとしたうえで、医学管理料等に関する包括範囲を見直すことが示されています。

■「包括される」とは、どういうことか

まず、包括範囲という言葉が少し分かりにくいですよね。

診療報酬では、ある点数の中に、関連する診療行為や管理料が含まれている、つまり「まとめて評価されています」という考え方があります。これが包括です。

包括されている項目については、原則として別に算定することができません。

そのため、生活習慣病管理料(Ⅱ)を算定している患者さんに対して、別の医学管理を行っていても、それが包括範囲に含まれている場合には、別途算定できないということになります。

もちろん、包括には意味があります。

生活習慣病の管理は、血圧や血糖、脂質の数値だけを見るものではありません。食事、運動、服薬、検査、合併症予防などを含めて、患者さんを総合的に支える必要があります。そのため、生活習慣病の管理に通常含まれる内容は、生活習慣病管理料の中で評価する、という考え方になります。

ただ、問題はここからです。

患者さんは、生活習慣病だけを持っているわけではありません。

糖尿病で通院している方が、がんの管理を受けていることもあります。高血圧症の患者さんに、喘息の管理が必要なこともあります。脂質異常症で通院している方が、骨粗鬆症や難聴、認知症など、生活習慣病とは別の医学管理を必要とすることもあります。

そうした場合まで、生活習慣病管理料(Ⅱ)の中に広く含めてしまうと、現場としては少し違和感が出てきます。

「生活習慣病の管理はもちろんしている。でも、それとは別に、必要な医学管理もしているのに評価されないのか」という問題です。

今回の見直しは、まさにこの部分を整理するものだと考えると分かりやすいと思います。

■併算定できるケースが増える方向へ

今回の改定では、生活習慣病管理料(Ⅱ)の包括範囲から、新たに一部の医学管理料等が除外されます。

元のコラムでも、例として、特定薬剤治療管理料、悪性腫瘍特異物質治療管理料、喘息治療管理料、二次性骨折予防継続管理料などが挙げられています。これらは、生活習慣病そのものの管理とは少し領域が異なる管理料です。

厚生労働省の説明資料でも、生活習慣病とは直接的な関係が乏しい疾患に関する医学管理などについて、生活習慣病管理料(Ⅱ)の包括範囲から除くものとして整理されています。資料上は、特定薬剤治療管理料、悪性腫瘍特異物質治療管理料、高度難聴指導管理料、喘息治療管理料、がん患者指導管理料、二次性骨折予防継続管理料などが例示されています。

ここで大事なのは、単に「併算定できる項目が増えた」という表面的な話ではありません。

今回の見直しの本質は、生活習慣病管理料(Ⅱ)が評価している範囲を明確にし、それを超える医学管理については、必要に応じて個別に評価するという考え方です。

これは、現場感覚にも合っていると思います。

たとえば、生活習慣病の管理をしている患者さんに、別の疾患に関する専門的な管理が必要な場合、その管理には別の説明や検査、判断、記録が必要になります。そこまで一律に生活習慣病管理料の中に含めるのではなく、必要な医学管理として評価していく。

その方向性が、今回の包括範囲見直しには表れています。

■自己注射管理も、糖尿病以外は切り分けへ

もう一つ、実務上注意したいのが、在宅自己注射指導管理料の取扱いです。

これまでは、糖尿病を主病とする患者さんについて、在宅自己注射指導管理料を算定している場合、生活習慣病管理料が算定できないという整理がありました。ところが、自己注射といっても、すべてが糖尿病に関するものではありません。

たとえば、糖尿病とは別の疾患に対して自己注射を行っている患者さんもいます。

今回の見直しでは、糖尿病を主病とする患者さんであっても、併存する糖尿病以外の疾患に関する在宅自己注射指導管理については、適切に推進する観点から、糖尿病に対する適応のある薬剤以外の薬剤にかかる在宅自己注射指導管理料の算定を可能とする方向が示されています。

ここも、現場ではとても大事なポイントです。

単に「自己注射をしているから生活習慣病管理料はダメ」と見るのではなく、その自己注射が糖尿病の治療に関するものなのか、それとも糖尿病以外の疾患に関するものなのかを確認する必要があります。

医事課としては、薬剤名や適応、主病との関係を確認しながら、算定可否を判断する場面が増えるかもしれません。

■実務では「何を管理しているのか」を整理する

今回の包括範囲見直しを受けて、医療機関でまず行いたいのは、生活習慣病管理料(Ⅱ)を算定している患者さんについて、生活習慣病以外にどのような医学管理をしているかを確認することです。

たとえば、次のような視点で棚卸ししてみるとよいと思います。

生活習慣病管理料(Ⅱ)を算定している患者さんの中に、がん、喘息、骨粗鬆症、認知症、難聴、肝炎など、別の疾患に関する医学管理を行っている患者さんはいないか。

その管理について、該当する管理料の算定要件を満たしているか。

診療録上、その管理を行ったことが分かる記載になっているか。

生活習慣病の療養管理と、それ以外の医学管理が、説明や記録の上でも切り分けられているか。

ここが整理されていないと、せっかく併算定が可能な項目が広がっても、実際の算定につながりません。

一方で、何でもかんでも別に算定できると考えるのも危険です。

それぞれの管理料には、それぞれの算定要件があります。対象疾患、主病の考え方、必要な指導内容、算定回数、記録の要件などを確認しなければなりません。

ですから、今回の改定は「算定項目が増えてよかったですね」で終わる話ではなく、自院で行っている医学管理の中身を、診療録と算定の両面から見直す機会と考えるのがよいと思います。

■院内で確認しておきたいこと

今回の改定に向けて、院内では次の3つを確認しておくとよいでしょう。

1つ目は、生活習慣病管理料(Ⅱ)を算定している患者さんの中に、別疾患の医学管理が必要な方がどれくらいいるかです。

2つ目は、今回、包括範囲から除外される管理料のうち、自院で実際に関係しそうなものがどれかです。

3つ目は、医師と医事課の間で、「この患者さんには生活習慣病とは別の管理をしている」という情報が共有されているかです。

特に3つ目は大切です。

院長先生の頭の中では、「この患者さんは喘息も診ている」「この方はがんのフォローもしている」と分かっていても、医事課に伝わっていなければ、算定にはつながりません。

逆に、医事課だけで判断しようとしても、診療の中身までは分かりません。

今回の包括範囲見直しは、医師と医事課が一緒に確認していくテーマです。

■今回のポイント

生活習慣病管理料(Ⅱ)の包括範囲見直しは、単に「併算定できる管理料が増える」というだけの話ではありません。

生活習慣病管理料(Ⅱ)が評価するのは、あくまで生活習慣に関する総合的な治療管理です。

その範囲を超えて、別の疾患や別の医学的必要性に基づいて行われる管理については、必要に応じて個別に評価していこうというのが、今回の見直しの大きな考え方です。

現場では、まず生活習慣病管理料(Ⅱ)を算定している患者さんを見直し、別疾患の医学管理がないか、算定要件を満たす管理料がないか、診療録の記載が十分かを確認してみてください。

次回は、生活習慣病管理料における医科・歯科・眼科との連携についてお話しします。

生活習慣病管理が、診察室の中だけで完結するものではなく、地域の医療機関と連携しながら患者さんを支える仕組みへ広がっていることを整理していきます。