こんにちは。

M&Cパートナーコンサルティング代表の村上佳子です。

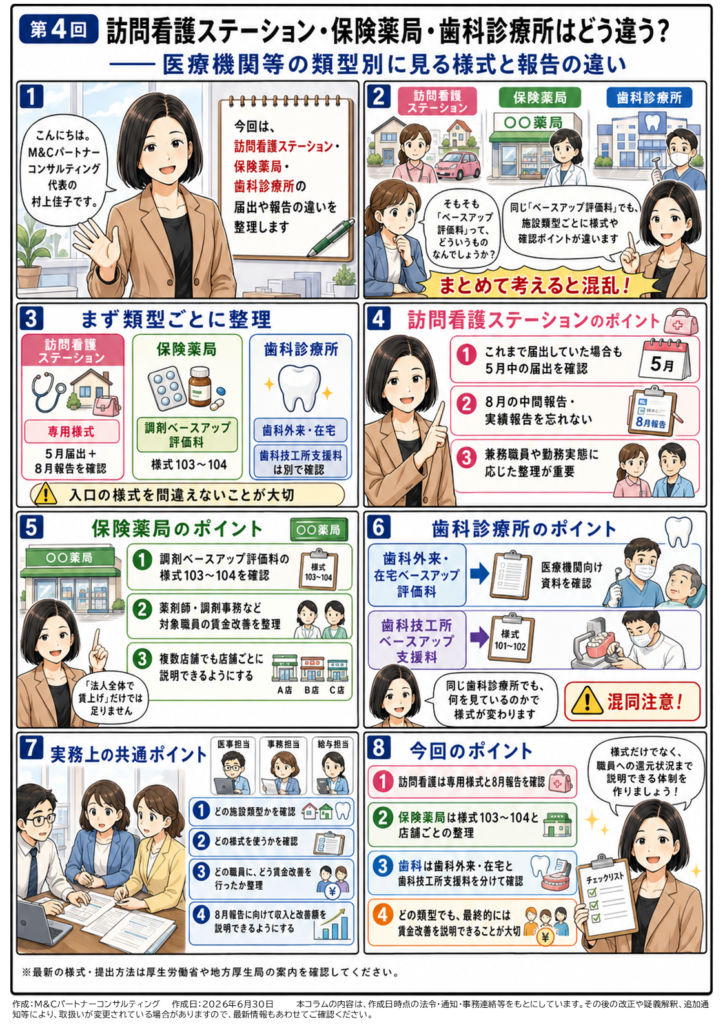

今回は、医療機関以外の類型も含めて、ベースアップ評価料の届出や報告の違いを整理します。

ベースアップ評価料というと、病院や診療所の話として受け止められがちです。

しかし、令和8年度改定では、訪問看護ステーション、保険薬局、歯科診療所における歯科技工所ベースアップ支援料など、それぞれに届出様式や手引きが用意されています。

ここをまとめて「ベースアップ評価料」と呼んでしまうと、実務では混乱します。

まず、訪問看護ステーションです。

訪問看護ステーションについても、どのベースアップ評価料を届け出るのか、必要な様式は何か、届出のスケジュールはどうかを確認する資料が用意されています。

また、これまで届け出ていた訪問看護ステーションも含めて、すべての訪問看護ステーションは5月中に届出が必要とされています。

訪問看護ステーションの場合も、医療機関と同じように、届出後の管理が重要です。

各年8月に提出する賃金改善実績報告書についても、忘れずに確認する必要があります。

訪問看護の場合、常勤・非常勤、訪問件数、看護職員以外の職員、法人内の他事業所との兼務など、給与管理上の確認事項が多くなりがちです。

特に、医療法人やグループ法人の中に、病院と訪問看護ステーションが両方ある場合は、職員の勤務実態に応じて、どの施設の賃金改善として見るのかを整理しておく必要があります。

次に、保険薬局です。

保険薬局については、調剤ベースアップ評価料として、届出様式が用意されています。調剤ベースアップ評価料届出様式としては、様式103から104が関係します。

薬局の場合も、単に様式を出すだけではありません。

薬剤師、調剤事務、その他の対象職員について、どのように賃金改善を行うのかを整理する必要があります。

複数店舗を運営している法人では、ここが特に大切です。

本部で一括して給与計算をしている場合でも、報告上は店舗ごと、保険薬局ごとに数字を確認する必要があります。

「法人全体では賃上げしています」だけでは足りません。

どの薬局で評価料を算定し、その薬局に関係する職員に、どのように賃金改善を行ったのか。

ここを説明できるようにしておくことが重要です。

そして、歯科診療所です。

歯科診療所では、通常の歯科外来・在宅ベースアップ評価料と、歯科技工所ベースアップ支援料を分けて考える必要があります。

歯科技工所ベースアップ支援料の項目は、歯科診療所において歯科技工所ベースアップ支援料を届け出る場合のものです。

一方、歯科外来・在宅ベースアップ評価料の算定については、医療機関向けの資料を確認する必要があります。

これは、とても大事です。

同じ歯科診療所でも、通常の歯科外来・在宅ベースアップ評価料を見ているのか、歯科技工所ベースアップ支援料を見ているのかで、様式や確認内容が変わります。

歯科技工所ベースアップ支援料については、様式101から102が関係します。

歯科診療所では、院内スタッフに対する賃金改善と、歯科技工所ベースアップ支援料に関する確認を混同しないことが大切です。

ここまで見てきたように、ベースアップ評価料は、施設類型ごとに様式が違います。

医療機関は様式95から100。

歯科技工所ベースアップ支援料は様式101から102。

調剤ベースアップ評価料は様式103から104。

訪問看護ステーションは訪問看護ベースアップ評価料届出様式。

このように、まず様式の入口を間違えないことが大事です。

そして、もう1つ。

どの類型でも、最終的には「賃金改善をどう行ったか」を説明する必要があります。

ベースアップ評価料は、医療機関等の収入を増やす制度というより、医療・介護・調剤・訪問看護などを支える職員の処遇改善につなげる制度です。

だからこそ、事務長さんや管理者の皆さまには、様式を出すことだけでなく、職員への還元状況を説明できる管理体制を作っていただきたいと思います。