こんにちは。M&Cパートナーコンサルティング代表の村上佳子です。

今回は、疑義解釈その9の最終回として、医療機関が見落としやすい周辺論点を整理します。

テーマは、健診等と同一日の保険診療、歯科との関係、調剤薬局との関係、訪問看護ステーションとの関係です。

一見すると、医科の病院や診療所には直接関係が薄いように見える項目もあります。

しかし、実際には、医療機関の受付、医事課、地域連携室、在宅部門、歯科連携、薬局連携、訪問看護連携に関わってきます。

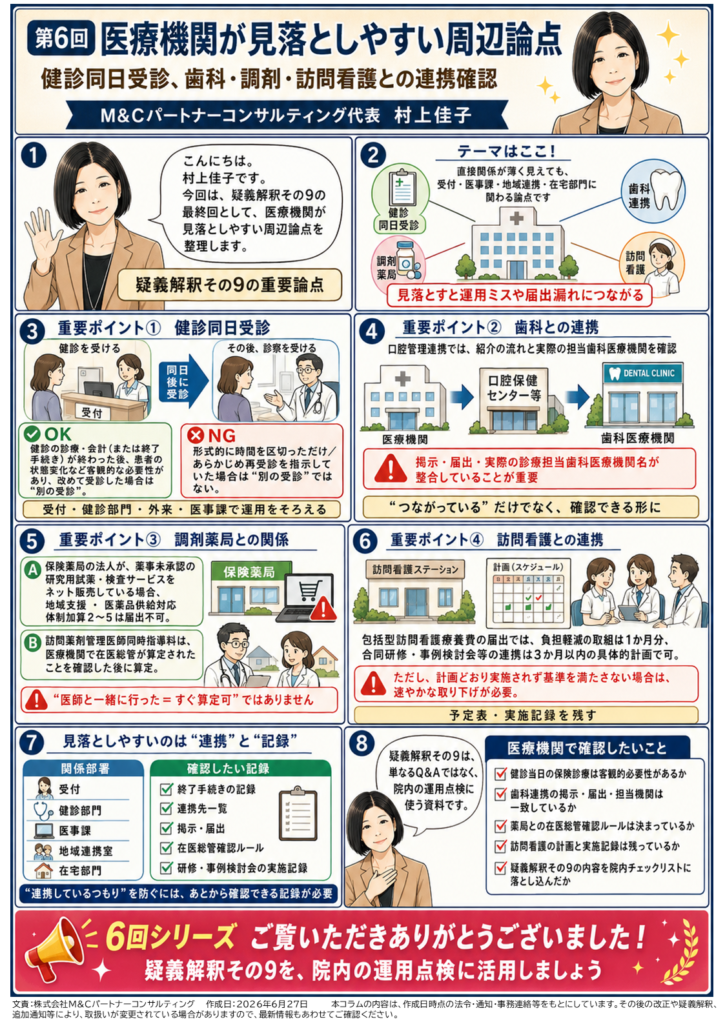

まず、健診等と同一日の保険診療です。

疑義解釈その9では、健診等を実施した日と同一日に、健診等に関する疾病に対して保険診療を行う場合の「同一日の別の受診」について整理されています。

たとえば、患者さんが健診を受けました。

健診に係る診療や会計が終了しました。

その後、同じ日に患者さんの状態に変化があり、客観的に新たな受診が必要となって、改めて受診した場合。

このような場合は、同一日の別の受診に該当します。

一方で、客観的な必要性がないのに、単に診療時間を形式的に区切っただけの場合や、あらかじめ再度の受診を指示していた場合は、別の受診としては取り扱わないとされています。

ここは、外来受付や健診部門で注意が必要です。

健診当日に、健診結果に関連して保険診療を行う場合、

「健診が終わったから、その後は何でも再診料を算定できる」

というわけではありません。

ポイントは、患者さんの状態変化等による客観的な必要性があるかどうかです。

また、健診の終了手続きが終わっているかも確認が必要です。

公費の健診等で自己負担がなく、会計が発生しない場合には、受付等で健診等に係る終了手続きを終えた後、という整理になります。

医療機関としては、健診当日の保険診療について、受付、健診部門、外来、医事課で運用をそろえておく必要があります。

次に、歯科関係です。

今回の疑義解釈では、歯科診療報酬点数表関係として、広範囲顎骨支持型装置埋入手術、口腔機能実地指導料、歯科矯正セファログラム、3次元プリント有床義歯、特別管理加算、歯冠修復及び欠損補綴、歯科矯正などが示されています。

医科の医療機関にとって特に関係しやすいのは、口腔管理連携や歯科との連携体制です。

近年、入院患者さんの口腔管理、周術期口腔機能管理、摂食嚥下、栄養管理、感染対策などの観点から、医科と歯科の連携はとても重要になっています。

歯科の点数そのものは歯科医療機関側の問題ですが、医科側でも、どの歯科医療機関と連携しているか、紹介の流れはどうなっているか、掲示や届出と実態が合っているかを確認しておく必要があります。

特に、口腔保健センター等を介して地域の歯科医療機関につなぐ体制を使う場合は、実際に診療を担当する歯科医療機関名や、連携先一覧で確認できる体制が重要です。

次に、調剤薬局との関係です。

疑義解釈その9では、調剤報酬点数表関係として、地域支援・医薬品供給対応体制加算と、訪問薬剤管理医師同時指導料が示されています。

地域支援・医薬品供給対応体制加算では、保険薬局や併設される医薬品店舗販売業において、薬事未承認の研究用試薬または検査サービスを販売・提供していないことが施設基準とされています。

今回の疑義解釈では、保険薬局が属する法人が、薬事未承認の研究用試薬または検査サービスをインターネット上で販売・提供している場合は、当該保険薬局において販売・提供しているものとみなすとされました。

そのため、そのような場合は、地域支援・医薬品供給対応体制加算2から5までについて、届出をすることはできません。

これは薬局側の話ではありますが、医療機関にとっても無関係ではありません。

地域連携や在宅医療で薬局と連携する際、相手先薬局の体制や届出状況が、地域の薬剤管理体制に影響することがあります。

また、医療機関が薬局と共同で在宅患者さんを支える場合、薬局側の算定要件と医療機関側の算定要件の両方を理解しておくことが大切です。

訪問薬剤管理医師同時指導料については、第3回でもお話ししたとおり、医師の初回訪問診療時に薬剤師が同時訪問し、共同指導を行うことは可能です。

ただし、薬局側の当該指導料の算定は、医師により当該患者について在医総管が算定されたことを医療機関に確認した後に行う必要があります。

つまり、薬局側の請求にも、医療機関側の在医総管算定情報が関係します。

医療機関としては、薬局から確認を受けたときに、誰が、どのように回答するのかを決めておきましょう。

次に、訪問看護です。

疑義解釈その9では、新規に開設する訪問看護ステーションが包括型訪問看護療養費の届出を行う場合の取扱いが示されています。

看護職員等の負担軽減の取組については、届出時に、届出後1か月分の勤務予定等により、基準を満たすことが見込まれる具体的な計画を示すことで、基準を満たすものとして取り扱われます。

また、地域の保険医療機関や訪問看護ステーションとの合同研修、事例検討会等の連携については、届出時に、届出後3か月以内の予定等により、基準を満たすことが見込まれる具体的な計画や予定を示すことで、基準を満たすものとして扱われます。

ただし、ここも注意点があります。

届出後1か月、または3か月の時点で、届出時の計画や予定が遂行されておらず、施設基準を満たさない場合には、包括型訪問看護療養費の取り下げを速やかに行う必要があります。

これは訪問看護ステーション側の論点ですが、医療機関が訪問看護ステーションを併設している場合や、グループ内に訪問看護ステーションがある場合には、非常に重要です。

また、地域の訪問看護ステーションと連携する医療機関にとっても、合同研修や事例検討会の予定・実施記録をどう残すかが大切になります。

今回の最終回でお伝えしたいのは、疑義解釈その9は、医療機関単独の請求ルールだけを示しているわけではない、ということです。

健診部門との関係。

歯科との関係。

薬局との関係。

訪問看護ステーションとの関係。

介護施設との関係。

こうした周辺領域との接点に、診療報酬上の判断ポイントがあります。

令和8年度改定では、体制や連携を評価する項目が増えています。

その一方で、体制や連携は、作ったつもり、やったつもりになりやすい領域でもあります。

だからこそ、事務長さん、医事課長さんには、

「連携しているか」

だけでなく、

「連携していることを何で確認できるか」

を意識していただきたいのです。

今回の疑義解釈その9を受けて、医療機関で確認したいことをまとめます。

健診当日に保険診療を行う場合は、客観的な必要性があるか、健診の終了手続きが終わっているかを確認すること。

歯科連携では、届出・掲示・実際の診療担当歯科医療機関が整合しているかを確認すること。

薬局連携では、在宅医療における医師・薬剤師同時訪問の算定タイミングを、医療機関と薬局で共有すること。

訪問看護では、届出時の計画が実際に遂行されているか、1か月後・3か月後の確認を忘れないこと。

そして、様式98、在宅初回訪問、連携カンファレンス、研修会、専門領域の実績管理など、疑義解釈その9で示された内容を、自院のチェックリストに落とし込むことです。

診療報酬改定は、通知を読んで終わりではありません。

疑義解釈が出たら、

「うちの運用に関係するものはどれか」

「届出が必要なものはないか」

「記録や実績管理を変える必要はないか」

「関係部署に共有すべきものはどれか」

を確認することが大切です。

今回の連載では、疑義解釈その9を6回に分けて見てきました。

特に重要なのは、様式98です。

6月・7月診療分について救済がある場合でも、8月3日までに様式98を提出しなければ、8月診療分から減算対象となる可能性があります。

また、在宅医療では、初回訪問時に共同指導を行うことは可能でも、算定は在医総管の算定開始後という考え方を忘れないでください。

連携体制については、予定でも認められる場面がありますが、その予定は具体的であり、実際に実行される必要があります。

令和8年度改定は、施設基準を届け出て終わりではありません。

6月以降は、体制を実際に動かし、実績を積み、記録を残し、次の確認に備える段階です。

疑義解釈その9を、単なるQ&Aではなく、院内の運用点検のきっかけとして活用していただければと思います。