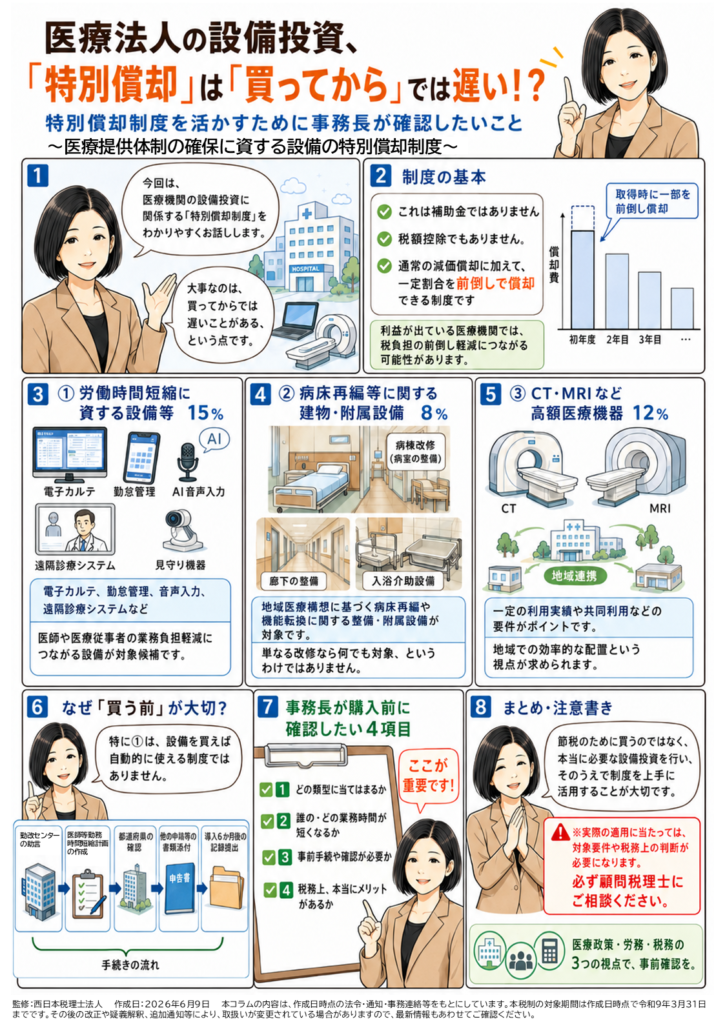

今回は、医療機関の設備投資に関係する「特別償却制度」についてお話しします。

正式には、「医療提供体制の確保に資する設備の特別償却制度」といいます。

少し難しい名前ですが、簡単に言うと、医療機関が一定の設備や建物、医療機器を取得した場合に、通常の減価償却に加えて、取得価額の一定割合を前倒しで償却できる制度です。

ここでまず大事なのは、これは補助金ではない、ということです。

お金が後から入ってくる制度ではありません。

また、税額控除のように税金そのものを直接差し引く制度でもありません。

あくまで、減価償却費を通常よりも前倒しで多く計上できる制度です。

そのため、利益が出ている医療機関にとっては、税負担を前倒しで軽くする効果が期待できます。

一方で、赤字の医療機関や課税所得が少ない医療機関では、効果の出方が違います。

ですので、「対象になりそうだから使える」という話ではなく、実際に適用する場合には、必ず顧問税理士に確認していただきたい制度です。

では、どのような設備が対象になるのでしょうか。

大きく分けると、3つあります。

1つ目は、医師や医療従事者の労働時間短縮に資する設備等です。

これが、実務上は一番身近だと思います。

たとえば、勤怠管理システム、勤務シフト作成支援ソフト、AI音声認識ソフト、電子カルテ、レセプトコンピューター、医療画像情報システム、遠隔診療システム、見守り支援システム、院内搬送ロボット、離床センサー、予診システムなどです。

取得価額が30万円以上で、一定の要件を満たす未使用の設備等であれば、取得価額の15%を特別償却できる可能性があります。

ここで注目したいのは、対象設備の範囲が、かなり「医療DX」と重なっていることです。

電子カルテを更新する。

音声入力を入れる。

問診システムを導入する。

勤怠管理をクラウド化する。

遠隔診療や画像連携の仕組みを整える。

こうした投資は、単に「便利になる」「業務がデジタル化される」という話だけではありません。

医師の記録時間を短縮できるのか。

診療情報の確認や共有にかかる時間を減らせるのか。

看護師や医師事務作業補助者へのタスク・シフトにつながるのか。

医師が移動しなくても診療・確認・指示ができるのか。

こうした観点で整理できれば、労働時間短縮のための設備投資として説明しやすくなります。

ただし、ここで注意が必要です。

この制度は、「設備を買ったあとに、税理士さんに伝えれば何とかなる」という制度ではありません。

特に労働時間短縮に資する設備等については、医療機関の所在地の都道府県に設置されている医療勤務環境改善支援センター、いわゆる勤改センターの助言を受けて、医師等勤務時間短縮計画を作成する必要があります。

その計画の中に、導入する設備を記載します。

そして、都道府県の担当課の確認を受けます。

そのうえで設備を取得し、医療保健業の用に供し、青色申告の際に計画の写しを添付する、という流れになります。

さらに、設備を使い始めて6か月後には、対象とした医師の労働時間短縮についての記録を提出することも求められています。

つまり、単なる税務処理ではなく、働き方改革の計画とセットになっている制度なのです。

私は、ここがとても大事だと思っています。

医療機関では、電子カルテやシステムを更新するときに、どうしても「いくらかかるのか」「どのベンダーがよいか」「補助金はあるか」という話になりがちです。

もちろん、それも大事です。

でも、この制度を考える場合には、もう一歩踏み込んで、

「この設備によって、誰の、どの業務が、どれくらい短くなるのか」

を整理しておく必要があります。

たとえば、AI音声入力を入れるのであれば、医師のカルテ入力や診断書作成の時間をどのように減らすのか。

問診システムを入れるのであれば、患者さんが入力した情報が電子カルテに反映され、看護師や事務職員の聞き取り・入力時間をどのように減らすのか。

勤怠管理システムを入れるのであれば、医師の在院時間や時間外労働を客観的に把握し、長時間労働の医師を早期に把握できるのか。

電子カルテを更新するのであれば、検査結果、画像、同意書、指示、テンプレート、モバイル入力などの機能によって、医師の確認・入力・承認の時間を短縮できるのか。

こうした説明ができることが大切です。

2つ目は、地域医療構想に基づく病床再編等に関する建物・附属設備です。

これは、地域医療構想調整会議で提出・確認された具体的対応方針に基づいて、病床再編等を行う場合の建物や附属設備が対象になります。

対象となるのは、新築、改築、増築、転換などの工事により取得・建設した病院用または診療所用の建物・附属設備です。

特別償却割合は8%です。

ここでのポイントは、単なる改修工事なら何でもよいわけではない、ということです。

地域医療構想との関係が必要です。

たとえば、病棟や病室を新設する、病床機能の転換に伴って廊下幅を変更する、入浴介助設備を整備する、といったケースが想定されます。

一方で、土地や医療機器はこの区分には含まれません。

また、単なる減築や解体撤去も対象外とされています。

この区分を検討する場合は、工事計画の概要や範囲が分かる書類、自院の具体的対応方針、地域医療構想調整会議での確認状況などが重要になります。

ですから、病棟改修や病床転換を考えている病院では、建築計画、医療政策上の位置づけ、税務上の取扱いを別々に考えるのではなく、早い段階から一体で確認しておく必要があります。

3つ目は、CT・MRIなどの高額医療機器の効率的配置に関する制度です。

これは、全身用CTやMRIなどについて、一定の要件を満たす場合に、取得価額の12%を特別償却できるものです。

ただし、ここも単に「CTを買った」「MRIを買った」だけでは足りません。

買い替えの場合には、買い替え前のCTやMRIの利用回数が一定以上であることが求められます。

新規購入の場合には、他の病院や診療所との共同利用の予定が外形的に確認できることが必要です。

それに該当しない場合でも、地域医療構想調整会議で協議を行い、地域の医療提供体制の確保に必要なものとして認められる場合があります。

この制度の背景には、高額医療機器を地域で効率的に配置し、共同利用を進めるという考え方があります。

つまり、CTやMRIを「自院の収益機器」としてだけ見るのではなく、地域の医療提供体制の中でどう活用するのか、という視点が求められているわけです。

ここまで見てくると、この特別償却制度は、単なる節税制度ではないことが分かります。

医師の働き方改革。

地域医療構想。

高額医療機器の共同利用。

医療DX。

チーム医療。

こうした医療政策上のテーマと、税務上の特別償却が結びついている制度です。

だからこそ、事務長さんにぜひ意識していただきたいのは、「設備投資の前」に確認することです。

購入した後に、

「これは特別償却できますか」

と確認しても、必要な計画や都道府県確認が間に合わない可能性があります。

特に、労働時間短縮設備については、勤改センターの助言を受けた計画作成が必要です。

病床再編に関する建物・附属設備であれば、地域医療構想調整会議で確認された具体的対応方針との関係が必要です。

CT・MRIであれば、利用回数や共同利用合意書、地域医療構想調整会議での協議資料などが必要になる場合があります。

ですので、実務では、設備投資を検討する段階で、次のように確認していただくとよいと思います。

まず、その設備は、労働時間短縮、病床再編、高額医療機器の効率配置のどれに関係するのか。

次に、その設備によって、医師や医療従事者の業務時間がどのように短縮されるのか。

そして、計画作成や都道府県確認など、購入前に必要な手続がないか。

最後に、税務上、本当に自院で適用メリットがあるのか。

ここまでを、経営側、現場側、顧問税理士、必要に応じて社労士やコンサルタントも含めて確認しておくことが大切です。

設備投資は、金額が大きくなります。

電子カルテ更新、医療機器更新、病棟改修となれば、数百万円、数千万円、ときには億単位の投資になります。

そのときに、税務上の制度を知らないまま進めてしまうのは、非常にもったいないことです。

一方で、制度の対象になりそうだからといって、無理に投資をする必要もありません。

特別償却は、あくまで本来必要な設備投資を行う際に、要件に合えば活用を検討する制度です。

「節税のために買う」のではなく、

「医療提供体制をよくする投資をする。その投資について、使える制度があれば適切に活用する」

という順番で考えることが大事です。

最後に、もう一度申し上げます。

この制度は、対象設備や手続、税務上の適用関係について個別判断が必要です。

実際に適用を検討する場合には、必ず顧問税理士に相談してください。

あわせて、勤務時間短縮設備であれば勤改センター、病床再編やCT・MRIであれば都道府県の担当課との確認も必要になります。

医療機関の設備投資は、買って終わりではありません。

「何を買うか」だけでなく、

「何のために買うのか」

「どの業務を変えるのか」

「どの制度と関係するのか」

ここまで整理しておくことで、設備投資は単なる支出ではなく、働き方改革、医療提供体制の強化、そして経営改善につながる投資になります。

事務長さんには、ぜひ購入前の段階で、税務・労務・医療政策の3つの視点から確認していただきたいと思います。

監修:西日本税理士法人 作成日:2026年6月9日

本コラムの内容は、作成日時点の法令・通知・事務連絡等をもとにしています。本税制の対象期間は作成日時点で令和9年3月31日までです。その後の改正や疑義解釈、追加通知等により、取扱いが変更されている場合がありますので、最新情報もあわせてご確認ください。